* PRIMA DI CONTINUARE LEGGERE IL DISCLAIMER

Queste polizze hanno conosciuto in questi anni il loro periodo migliore perchè l’assenza di rendimenti “sicuri ha spinto l’investitore a cercare alternative che il sistema Finanziario ha subito colto.

MA QUALE IMPATTO HA L’ATTUALE SITUAZIONE DEI TASSI SU QUESTO INVESTIMENTO ?

Vediamo intanto Cosa Sono

Sotto il profilo finanziario sono delle Gestioni indirizzate alla prudenza che investono negli stessi strumenti che il Cliente potrebbe acquistare direttamente, ma con costi quali i caricamenti, la % Retrocessa ed i costi di gestione .

Sotto il profilo Assicurativo si aggiungono altri elementi quali ad es :

Gestione Separata da Patrimonio della Compagnia che si fà anche garante

Rivalutazione Minima (Tasso Tecnico o Minimo Garantito)

Aspetti giuridici (Art. 1923, aspetti Successori ed aspetti fiscali)

Aspetti che comunque rendono tali prodotti interessanti per alcune situazioni .

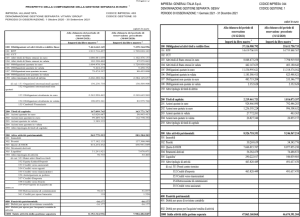

A seguire possiamo vedere la diversificazione di due Gestioni Ramo I° di principali Compagnie.

Qualcuno noterà la forte esposizione a Titoli del debito Pubblico Italiano o in obbligazioni strutturate ed una minore trasparenza rispetto ad un OICR o un ETF.

Sotto il profilo finanziario non conveniva comprarsi direttamente dei Titoli in modo da : a) sapere in cosa investo; b) avere la possibilità di vendere in ogni momento; c) non avere costi iniziali (caricamenti) , penali di vendita, minore partecipazione alla resa e costi di gestione ?

Però in questi anni si è verificata un’alta raccolta in questi prodotti. Forse anche aiutata dall’alta remunerazione di questi prodotti per il sistema bancario, che è stato il principale attore ?

Il problema Tassi – L’esperienza Giapponese

IL Giappone ricorda la situazione Europea attuale, avendo avuto negli anni ’90 un calo drastico dei rendimenti obbligazionari . Solo verso la metà degli anni ’90 gli assicuratori hanno iniziato a ridurre le garanzie offerte sul nuovo business senza, tuttavia, ottenere risultati positivi bensì innescando una reazione a catena di riscatti di massa e ulteriore riduzione delle garanzie. Ciò, unito a nuove pressioni innescate da interventi di deregolamentazione all’interno del settore vita, ha inevitabilmente intaccato i bilanci delle compagnie e portato al fallimento di otto imprese di assicurazione giapponesi tra il 1997 e il 2001.

Il problema Tassi – Incremento del Rischio

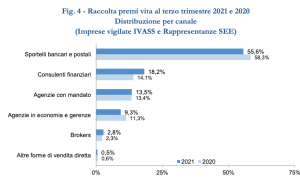

Nel tentativo di reagire a un contesto di tassi di interesse bassi o, addirittura, negativi, le compagnie assicurative europee stanno cercando nuove fonti di rendimento investendo sempre di più in asset con rating BBB e/o illiquidi, come possiamo vedere anche dalle composizioni sopra allegate.

Tra il 2010 e il primo semestre dello scorso anno l’esposizione degli assicuratori europei al credito societario e agli asset illiquidi è passata in media dal 35% al 42%, con i primi che rappresentano il 27% e i secondi il 10% (e una sovrapposizione tra i due del 5%). L’esposizione media ai soli illiquidi è del 16%.(fonte Citiwire 2020)

Questa situazione ha indotto gli Enti regolatori ad evidenziare questo problema

L’EIOPA (European Insurance and occupational pensions authority) ha più volte sottolineato la necessità di prevedere sin da subito adeguate misure per far fronte ai bassi tassi di interesse (Opinion on Supervisory Response to a Prolonged Low Interest Rate Environment), pur senza trascurare le differenze strutturali tra l’economia giapponese e quella europea e il grado di asset-liability management più sviluppato rispetto al passato.

Anche la Bundesbank ha rilevato che il crollo dei rendimenti obbligazionari, se dovesse continuare per un periodo prolungato, potrebbe mandare in tilt il sistema assicurativo dal punto di vista della solvibilità, tanto che fino a 32 assicurazioni tedesche si troverebbero ad affrontare rischi di insolvenza. Tanto che il numero due della Bundesbank A. Dombret ga affertamato che oggi “non esiste nessuno che pensi che i titoli di Stato siano di per sé privi di rischio.”

Philippe Donnet, Ceo di Generali, in occasione del suo intervento per la semestrale di luglio 2016 del gruppo, ha commentato la situazione dei tassi di interesse sostenendo che “per il settore assicurativo sono come l’ossigeno e noi siamo in un mondo con molto meno ossigeno”, rischiando di non poter onorare le promesse di rendimento previste dalle gestioni separate, a meno di non intaccare i profitti.

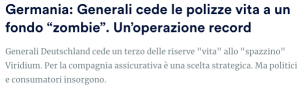

Alcune compagnie hanno reagito così :

IN SINTESI

Gli investimenti assicurativi hanno dei contenuti giuridici, Fiscali e successori che inducono ad utilizzarli tutte le volte che questi aspetti siano importanti , ma come sempre occorre sapere esattamente in cosa si investe, quanto si paga e se tale costo aggiunge valore .

Purtroppo spesso il conflitto di interesse e le alte remunerazioni hanno “forzato” ad una raccolta oltre le reali esigenze dell’investitore , spesso poco attento ad approfondire queste tematiche e facile vittima del sistema, come non insegnano le tante situazioni di Risparmio tradito .

Per questi motivi siamo a Vostra disposizione perche prevenire è meglio che curare e per trovare risposte in trasparenza anche su queste esigenze .

*AVVERTENZE-Disclaimer :

QUESTO DOCUMENTO È DEDICATO ALL’USO ESCLUSIVO DEGLI INVESTITORI ISTITUZIONALI COME DEFINITO DALLA DIRETTIVA EUROPEA 2014/65/UE SUI MERCATI DEGLI STRUMENTI FINANZIARI CHE AGISCONO PER CONTO PROPRIO E DEFINITI COME CONTROPARTI QUALIFICATE O CLIENTI PROFESSIONALI .

Il presente documento è stato redatto esclusivamente a solo scopo Didattico/Informativo verso un Pubblico Professionale Indistinto non conoscendo l’Autore alcuna caratteristica patrimoniale e finanziaria del destinatario. Le informazioni riportate riguardano valutazioni e scelte personali dell’Autore, ma, viene fornito solo ed esclusivamente su interesse di soggetti interessati che rimangono gli unici responsabili di ogni utilizzo e non può essere riprodotto senza il consenso scritto dell’autore. Di conseguenza non è fornita alcuna garanzia circa la completezza l’accuratezza e l’affidabilità delle informazioni in esso contenute che possono essere cambiate in ogni momento.

Nulla di quanto qui contenuto può essere considerato una consulenza finanziaria, assicurativa, legale o fiscale né le previsioni ivi contenute sono volte a costituire un’attestazione che la strutturazione delle operazioni previste nello stesso potrebbero essere profittevoli o appropriate o adeguate per i destinatari del presente documento, né si dovrà fare affidamento su tali informazioni per prendere decisioni di investimento o di altro tipo. In particolare, questo documento non costituisce in alcun modo sollecitazione al pubblico risparmio di prodotti finanziari/Assicurativi e/o offerta di Servizi ed Attività di Investimento in Italia ai sensi dell’articolo 1, lettera (t) e C. 2 del decreto legislativo n. 58 del 24 febbraio 1998, come successivamente modificato ed integrato (“TUF”), né un’offerta di sottoscrizione o vendita al pubblico di nessun prodotto finanziario in qualunque altro paese.

Prima di effettuate ogni investimento Si invita a valutare la propria propensione al rischio e la propria adeguatezza con il proprio consulente finanziario o assicurativo ed a leggere attentamente i documenti relativi ai Prodotti e Servizi .

Gli esempi di rendimento passato non sono in alcun modo garanzia di uguali rendimenti futuri.

E’ possibile che chi scrive possa svolgere attività di investimento sugli strumenti citati e quindi si trovi in conflitto di Interesse.

Chi legge tale pubblicazione dichiara di aver ben compreso ed accettato tali indicazioni e di assumersi ogni responsabilità per ogni utilizzo manlevando da ogni responsabilità l’autore in merito all’utilizzo del presente documento.

Documento destinato unicamente a Controparti Qualificate o Clienti Professionali